Édito

L'affaire était entendue : la réunion de rentrée de la Fed allait passer crème avec un statu quo à la clé. Sereins, les investisseurs se voyaient déjà couler un automne heureux. L'équation était simple : qui disait statu quo, disait fin du cycle de hausse et, donc, relâchement monétaire dans un horizon de huit à neuf mois. Seulement voilà, la semaine passée, Jerome Powell a sorti de son chapeau le "statu quokish". Le concept est simple : un statu quo mais hawkish dicté par l'attente d'une nouvelle hausse de taux d'ici la fin de l'année de la part des membres du conseil des gouverneurs. Les prévisions économiques de l'instance ont également fait ressortir une baisse des taux d'une ampleur réduite l'an prochain (50 pb) et un retour de l'inflation à sa cible (2 %) qu'en 2026. Autant dire que les intervenants sont tombés de leur chaise - voire de leur armoire. Pris en excès d'optimisme avec 2 grammes de fantasme dans le sang - autant dire bien au-delà de la limite autorisée dans la conjoncture actuelle -, ils ont rapidement été placés en dégrisement.

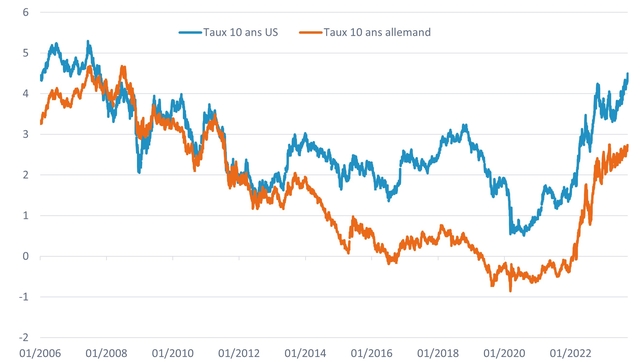

Un retour brutal à la réalité qui s'est traduit par une brusque ascension du rendement des emprunts d'État américains à 10 ans qui a touché, jeudi (en séance), un plus haut de seize ans à 4,484 %. L'épisode qui marque le retour des astro-investisseurs sur le plancher des vaches éclaire surtout, de manière édifiante, le subconscient des marchés. Avec, en point de mire, l'obsession d'un retour à la belle époque où l'inflation était spectrale et les banques centrales en mode puéricultrices. En somme, la nostalgie d'une période révolue où la mondialisation avait réduit les coûts à peau de chagrin. Car s'il y a fort à parier que les instances monétaires parviendront à rabaisser le caquet conjoncturel de l'inflation, elles auront bien du mal à s'attaquer à ses aspects structurels désormais dominants. Vieillissement de la population, verdissement des économies, réarmement et, surtout, multipolarisation d'un monde déglobalisé sont autant de facteurs de long terme qui laissent à penser qu'il n'y aura pas de retour en arrière. Si ce n'est peut-être aux années 70. Un constat qui suggère aussi que le sacro-saint objectif cible de 2 % relève désormais de l'utopie monétaire.

Le graph. de la semaineEvolution du rendement des obligations d'état americaine et allemande à 10 ans

Source : Source: Bloomberg, 31/12/2005 - 22/09/2023

Pour accéder à l'intégralité de l'article, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.