Édito

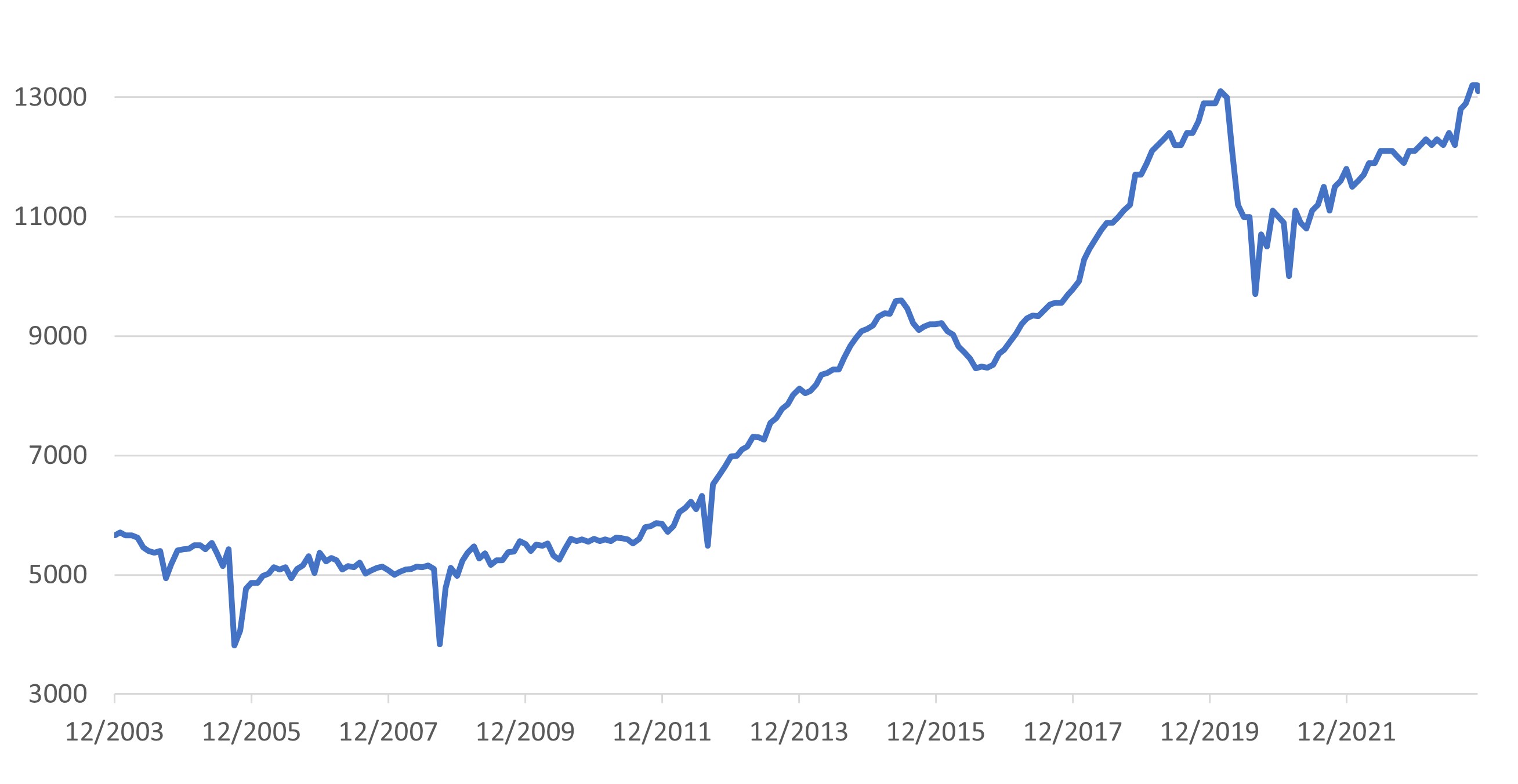

À Dubaï, au Davos de l'environnement, ça fanfaronne comme des maîtres bouchers dans un congrès de végétariens en sevrage de côtes de bœuf. Mais, en vrai, ça fait moins les malins avec un baril sous les 80 dollars. Pourtant, il y a dix jours, les membres de l'OPEP+ semblaient s'être entendus sur une nouvelle réduction de leur production. Malgré tout, la semaine passée, le Brent harponnait difficilement les 75 dollars… Et pour cause, les fondamentaux du marché ne le sont plus vraiment. Vu la trajectoire conjoncturelle des économies occidentales, la demande de pétrole devrait connaître l'an prochain une phase d'anorexie. La hausse de 5,4 millions de barils des stocks de brut américains, publiée mercredi, peut en être un signe annonciateur. Au-delà, un autre facteur vient chatouiller les barils du cartel. Selon l'agence américaine de l'énergie (US EIA), à 13,24 millions de barils par jour, la production pétrolière "made in US" a atteint, en septembre, un nouveau record. Désormais, les États-Unis produisent plus de pétrole que n'importe quel autre pays dans l'histoire !

Une réalité de nature à lézarder la cohésion du cartel qui prévaut depuis trois ans en matière de discipline de l'offre afin de maintenir les cours de l'or noir à des niveaux de profitabilité décents. Car les besoins budgétaires de certains membres de l'alliance vont grandissants. À commencer par le premier d'entre eux, l'Arabie Saoudite. Jeux asiatiques d'hiver en 2029, Exposition universelle en 2030, Mondial de foot en 2034… Sauf qu'à 75 dollars le baril, le prince héritier Mohammed ben Salmane devra se contenter d'une tente et de Chipster pour accueillir ses convives. Une hypothèse dont les petits producteurs du cartel se fichent comme de leur premier gisement. Plus qu'un cours de flottaison, ces derniers ont surtout besoin, pour subsister, de volumes de production. Et il y a tout lieu de penser que le manque à gagner qui leur est imposé ne devienne, à terme, les barils de la colère. Car, en définitive, le cartel semble aujourd'hui fonctionner sur le principe de deux poids, deux mesures où les plus mal lotis doivent se serrer la ceinture pour que les plus gros puissent financer leur démesure. Alors, si en plus l'OPEP n'a plus la maîtrise des cours…

Le graph. de la semaine :La production pétrolière aux Etats-Unis à un niveau record

Classes d'actifs

À la veille d'une semaine importante où de nombreuses banques centrales réunissent leur comité de politique monétaire pour la dernière fois de l'année, les marchés semblaient fébriles la semaine passée. En témoignent, d'une part, les faibles tendances et, d'autre part, la même performance signée par les actions et obligations. Seules les matières premières se distinguent à la baisse, emportées notamment par le repli des cours du pétrole - malgré le rebond de fin de semaine. Le baril de Brent qui l'avait entamé à 77 dollars le baril, l'a finalement conclu à 75 dollars après avoir touché un plus bas hebdomadaire à 73,6 dollars.

Classes d'actifs * Performances hebdo. (en %)Performances 2023 (en %) Actions 0.8 16.8 Obligations 0.8 4.8 Matières Premières -2.8 -9.8 Liquidités 0.1 3.0Actions

Sur les marchés actions, les investisseurs n'ont pas fait preuve de réelle conviction. Manque de catalyseurs, velléités de prises de bénéfices, indicateurs économiques contradictoires sont autant d'ingrédients au cocktail d'indécision qui s'est affiné au fil de la semaine. Dans ces conditions, la grande majorité des places a terminé dans un vert pâle, à l'instar notamment de l'Europe et l'Asie-Pacifique qui signent les deux plus fortes hausses hebdomadaires. À l'inverse, les émergents s'octroient la seule baisse de la semaine.

Régions **Performances hebdo. (en %)Performances 2023 (en %) Amérique du Nord 0.8 20.8 Japon 0.2 14.6 Europe hors Royaume-Uni 1.7 17.0 Asie-Pacifique hors Japon 1.0 -2.8 Pays émergents -0.1 3.9Obligations

Dans ce contexte, le compartiment obligataire s'en tire à bon compte. Pour la deuxième semaine consécutive et surtout après la forte hausse de la semaine précédente, l'investment grade s'octroie encore la meilleure performance du compartiment. Le haut rendement n'est pas en reste et poursuit sa course en solitaire en tête du palmarès qui prévaut depuis le début de l'année. Les obligations les mieux notées ont, pour leur part, refait une partie de leur retard.

Segments ***Performances hebdo. (en %)Performances 2023 (en %) Investment Grade 0.8 4.8 High Yield 0.6 10.3 Court Terme 0.1 3.1

Sur le front souverain, le rendement des emprunts à long terme est resté quasiment stable sur la semaine. Outre-Atlantique notamment. En Europe, le marché continue d'ajuster ses anticipations monétaires pour 2024. Vendredi, à 70 % de probabilités, les investisseurs tablaient sur une première baisse des taux de la BCE en mars et un assouplissement de 140 pb sur l'année (Reuters). Des projections qui expliquent le recul un peu plus marqué des rendements en Europe la semaine passée.

Indicateurs clésNiveau US T-Bond 10 ans (Etats-Unis) 4.23 % Bund 10 ans (Allemagne) 2.24 % OAT 10 ans (France) 2.74 %Marché des changes

Après trois baisses hebdomadaires consécutives, le dollar a repris un peu de couleurs sur la semaine écoulée. Si le billet vert a, un moment, souffert de signes du ralentissement de l'économie américaine, il a en revanche profité, vendredi, de l'accélération des créations d'emplois en novembre. De sorte que l'euro s'est légèrement effrité face à la devise américaine. Malgré tout, la paire se maintient finalement sur le seuil de 1,08.

Principales parités

1 € = 1.08 $ 1 € = 0.86 £ 1 € = 155.53 ¥Autres indicateurs (dernières données disponibles)

InflationTaux directeurs Etats-Unis = 3.2 % Etats-Unis = 5.25 - 5.50 % Zone Euro = 2.4 % Zone Euro = 4.00 %

À surveiller cette semaine

Lundi : Commandes de machines outils (Jp), prévisions d'inflation (US). Mardi : Indice des prix de gros-CGPI (Jp), Indice des prix de gros-WPI (All), indice ZEW du sentiment économique (All, UE), IPC et IPC core, ventes au détail-Redbook (US). Mercredi : Indices Tankan (Jp), PIB, production industrielle et manufacturière (GB), production industrielle (UE), rapport mensuel (OPEP), IPP, stocks de brut (US), réunion-FOMC et conférence (Fed). Jeudi : Commandes de machines, production industrielle (Jp), réunion et conférence (BoE et BCE), ventes au détail et inscriptions hebdomadaires au chômage (US). Vendredi : Confiance des consommateurs-Gfk (GB), PMI manufacturier et services (Jp), production industrielle, ventes au détail, taux de chômage et conférence du BNS (Chi), IPC (Fra), PMI manufacturier, services et composite (Fra, All, Ita, UE, GB, US), indice manufacturier-Empire State (US).Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

Toute souscription dans un support de placement de Fidelity doit se faire sur la base du prospectus actuellement en vigueur et des documents périodiques disponibles sur www.fidelity.fr

Accompagnement éditorial : Edit360.

![]()

Pour accéder au site, cliquez ICI.