Le regain d’inflation survenu l’an dernier à l’occasion du redémarrage de l’économie mondiale a ouvert le débat sur la caractère transitoire ou persistant du phénomène. Dans un contexte où les facteurs persistants devraient alimenter la tendance inflationniste plus longtemps que prévu, les actions s’avèrent être, plus qu’une solution de couverture, l’une des principales sources de rendement sur les marchés financiers.

L'inflation a bondi à l'échelle mondiale en 2021, les prix à la consommation (IPC) ayant atteint aux États-Unis un sommet de 6,8 % en novembre et 7 % en décembre. Un niveau extrêmement élevé par rapport aux normes historiques, stimulé par des facteurs concomitants : relance budgétaire et libération de la demande refoulée en raison des restrictions sanitaires, perturbations cycliques de l'offre et pénuries structurelles d'approvisionnement, et, enfin, relance monétaire conjuguée à une plus grand tolérance envers une inflation élevée de la part des banquiers centraux. Cependant, les décideurs politiques et les investisseurs restent incertains quant à la trajectoire de l'inflation.

Effets inflationnistes de la pandémie

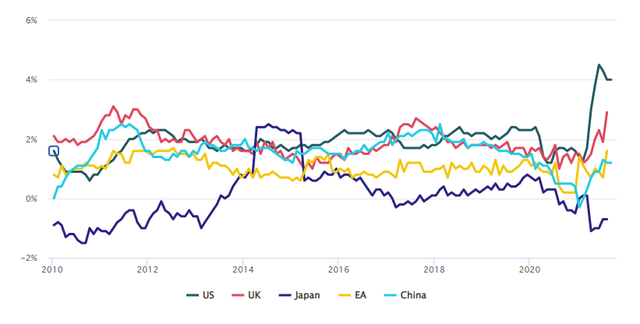

La flambée d'inflation observée dans le monde en 2021 (Graphe 1) a été principalement due à deux facteurs induits par la pandémie : la libération de la demande refoulée et les pénuries d'approvisionnement. Le premier est la résultante de la libération de l’épargne accumulée par les consommateurs pendant la pandémie, tandis que le second est dû à des déséquilibres de stocks, à des goulots d'étranglement dans les transports et à des délais de livraison allongés.

Graphique 1 : Inflation (CPI) Core (% A/A)

Source : Fidelity International, Refinitiv Datastream, Octobre 2021.

À l'avenir, il est très peu probable que la demande refoulée reste un facteur persistant de l'inflation. Les taux et les niveaux d'épargne excédentaire sont toujours substantiels, mais le principal moteur de ceux-ci, un soutien budgétaire important, s'est estompé, parallèlement à un déploiement réussi des vaccins. En conséquence, l'impact inflationniste de la demande refoulée et libérée devrait progressivement diminuer au cours des prochains mois, même s'il pourrait encore affecter certains secteurs, comme les voyages.

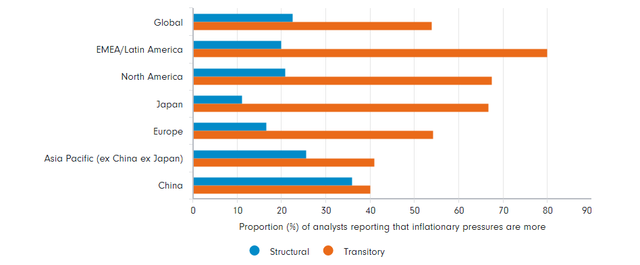

De même, nous nous attendons à ce que la gravité de certaines ruptures d'approvisionnement s'atténue prochainement. Cependant, nos analystes bottom-up continuent de signaler que certains goulots d'étranglement sont susceptibles de perdurer jusqu'en 2022, certains étant liés à des tendances structurelles (Graphe 2).

Graphique 2 : Proportion des analystes Fidelity reportant de spressions inflationnistes transitoires ou structurelles

Facteurs potentiels de pressions inflationnistes à long terme

Dans tous les cas, nous nous attendons à ce que l'inflation s'établisse à un niveau plus élevé en raison de certains facteurs. À commencer par une hausse des salaires et des prix du logement. Mais également les coûts associés aux objectifs de développement durable tels que la transition mondiale vers des émissions nettes zéro :

1. Augmentation du salaire minimum aux États-Unis

L'inadéquation de l'offre et de la demande causée par la pandémie a entraîné de fortes hausses de salaire dans certains secteurs, les loisirs et l'hôtellerie en étant le meilleur exemple. Cependant, les pénuries de personnel induites par la pandémie ont également coïncidé avec une dynamique à plus long terme sur le marché du travail américain : l'évolution progressive du salaire minimum vers 15 dollars de l’heure (contre le minimum fédéral actuel de 7,25 $/heure). Si le président Biden en a fait un objectif politique, certains employeurs devancent la législation en augmentant dès à présent les salaires.

Il est peu probable que les pressions sociales et politiques qui se combinent pour inciter les employeurs à offrir des salaires plus élevés aux emplois les moins bien payés s'atténuent dans un proche avenir. Par conséquent, les entreprises devront probablement commencer à répercuter ces coûts sur les consommateurs. Cela est particulièrement vrai pour les entreprises à faible marge, tels que les restaurants. De plus, étant donné que les groupes à faible revenu ont une plus grande propension à dépenser, cela pourrait alimenter indirectement une inflation plus élevée encore.

2. L’inflation liée au logement

Le taux de hausse du coût des maisons et des loyers est un déterminant clé de l'inflation sous-jacente aux États-Unis, l'inflation liée au « logement » représentant 40 % de l'indice IPC de base. Les prix des logements ont déjà augmenté de 18 % sur un an, alimentés par une combinaison d'offre restreinte, de faibles taux hypothécaires et de migration induite par la pandémie hors des grandes zones urbaines. La relation linéaire entre les prix des logements et leur coût (loyer) implique ainsi une inflation comprise entre 4 et 5 % au cours des 12-18 prochains mois.

En plus de cette poussée cyclique à court terme de l'inflation du logement, l'impulsion à long terme d'une demande soutenue par les milléniaux (ou génération Y) qui entrent dans la tranche d'âge maximale pour la formation de ménages, combinée à des stocks de maisons unifamiliales au plus bas depuis 40 ans, devrait continuer à pousser les prix à la hausse au cours des prochaines années. Près de sept millions d'adultes supplémentaires devraient ainsi atteindre l'âge maximum pour devenir propriétaires d'ici 2035.

3. Objectifs de développement durable et transition mondiale vers des émissions nettes zéro

Le changement climatique et les efforts pour l'atténuer définiront la nature de la croissance économique tout au long du 21e siècle. Comme nous l'avons récemment souligné, cela pourrait avoir de profondes implications pour les rendements des marchés financiers et l’allocation stratégique des actifs. Les investisseurs ciblent déjà les secteurs prospères et les plus concernés par le processus de décarbonation, mais son impact potentiel sur l'inflation a, quant à lui, reçu beaucoup moins d'attention.

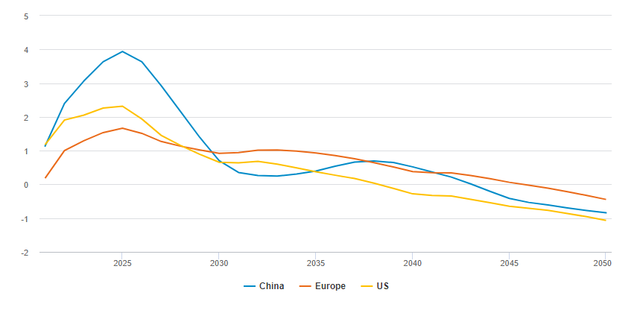

Selon nous, une réponse efficace au changement climatique nécessitera, entre autres, de mettre un prix sur les émissions de carbone et cela aura certainement un impact sur l'inflation. Pour atteindre des émissions nettes zéro d'ici 2050, le Network for Greening the Financial System (NGFS) estime que la trajectoire du prix du carbone devrait être très abrupte, passant d’une moyenne mondiale d'environ 3 $/tonne actuellement à 150-200 $/tonne d'ici le milieu de cette décennie pour culminer à 700-800 $/tonne d'ici 2050 (via une tarification explicite et implicite du carbone).

Le calendrier et le rythme de mise en œuvre de tout système de tarification du carbone dépendent de décisions politiques, et sont donc assez incertains. Si les dirigeants mondiaux se coordonnent pour tenter de faciliter une transition rapide vers des émissions nettes zéro, le coup de pouce à l'inflation sera probablement plus élevé et pourrait arriver bientôt. Dans le cas contraire, l'impact pourrait être retardé et légèrement inférieur (mais devrait rester important). Bien que le moment exact soit encore inconnu, il est indéniable que les coûts socio-économiques d'une transition retardée - ou non coordonnée - sont susceptibles d'être considérablement plus élevés.

Graphique 3 : Variation en % de l’inflation par rapport au niveau de référence antérieur / régime de tarification du carbone compatible avec la neutralité carbone d’ici 2050

Source : Fidelity International, NGFS Climate Solutions for central banks and supervisors, Juin 2021.

Le rôle des anticipations d'inflation

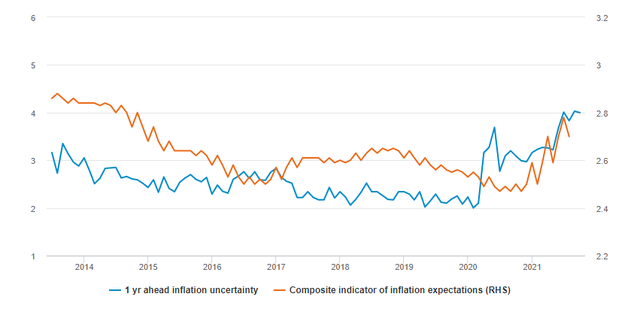

Les anticipations d'inflation peuvent servir de mécanisme de transmission par lequel les chocs inflationnistes peuvent persister sur des périodes plus longues. Le mécanisme fonctionne principalement en catalysant un cercle vicieux de hausse des prix dans l'ensemble de l'économie. Autrement dit, des anticipations d'inflation plus élevées alimentent une hausse de l’inflation réelle actuelle. Si la puissance de ce mécanisme fait l'objet d'un débat de longue date, les anticipations d'inflation sont indubitablement au centre de la politique des banques centrales. Tant que les instances monétaires intègrent les anticipations d'inflation dans l'élaboration de politiques, les mesures des anticipations d'inflation basées sur le marché et les enquêtes resteront des indicateurs clés pour évaluer les perspectives d'inflation. À l'heure actuelle, tant les anticipations d'inflation que l'incertitude sont élevées (Graphe 4).

Graphique 4 : La hausse des attentes pourrait entraîner une hausse de l’inflation réalisée

Source : Fidelity International, Haver Analytics, FRB NY, Octobre 2021

Hausse de l’inflation : les réactions des banques centrales

L’accélération de l’inflation, dans certains cas à des niveaux dépassant largement les objectifs ciblés par les banques centrales, a posé aux décideurs un dilemme. Ils doivent désormais choisir entre resserrer leur politique pour protéger leur crédibilité, tout en risquant d'affaiblir le contexte de croissance économique, ou attendre de nouvelles preuves d'une inflation transitoire ou persistante au risque d’un changement de régime dans les anticipations d'inflation. Les grandes banques centrales peuvent être grossièrement divisées en deux groupes selon ces approches.

Le camp le plus hawkish comprend la banque centrale norvégienne, néo-zélandaise, la Banque d'Angleterre (BoE) qui ont déjà lancé leur cycle de resserrement ou sont sur le point de le faire. À l’instar de la Réserve fédérale américaine (Fed) qui a annoncé en janvier sa volonté de relever ses taux directeurs dès mars après avoir mis fin à son programme de rachat d’actifs. L'autre camp peut être défini comme les banques centrales en mode « wait and see », qui comprend à la fois la Banque centrale européenne (BCE), la Banque populaire de Chine (PBoC) et la BoJ. Ces instances ne sont pas trop préoccupées par la possibilité d'un désancrage des anticipations d'inflation et sont également susceptibles de faire face à un ensemble de contraintes politiques plus complexes.

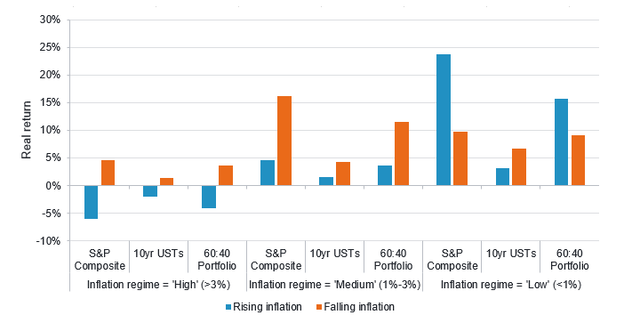

Implications de l'inflation sur les rendements des actifs

Les résultats de notre analyse des rendements des actifs américains au cours des 100 dernières années démontrent que la performance des actions et des obligations varie selon les différents régimes d'inflation (élevée, moyenne ou faible, en hausse ou en baisse). S’il ressort que les actions et les obligations obtiennent généralement de meilleurs résultats lorsque l'inflation diminue, il apparait surtout que le rendement des actions est particulièrement élevé lorsque l’inflation est « faible » et « en hausse ». Celui-ci s’établit entre 20 et 25 % (graphique 5). Dans ce cas de figure, les actions surperforment car la croissance économique, les bénéfices et les valorisations rebondissent de façon concomitante.

Graphique 5 : Rendements des actifs dans l’ensemble des régimes d’inflation (rendements réels totaux)

Note : Rendements mensuels mensuels réels moyens annualisés (données depuis janvier 1919, à l’exclusion de 2020/21). Variation de 6 millions de l’inflation annualisée de 6 millions utilisée pour déterminer si l’inflation augmente ou diminue. Source : Fidelity International, Robert Shiller, octobre 2021

Le même constat prévaut en prenant en compte les rendements réels - qui sont importants étant donné le rôle clé qu’ils jouent dans l’actualisation des flux de trésorerie. Lorsque nous réexécutons notre analyse des rendements historiques avec l'ajout des rendements réels, nous constatons que ceux des actions sont généralement plus élevés que les rendements réels. C'est le régime qui prévaut depuis mars 2021. À la lumière de notre étude, plus qu’une simple solution de couverture contre ce phénomène, les actions se révèlent donc être parmi les classes d’actifs l’une des principales sources de rendement sur les marchés financiers dans un environnement marqué par le rebond de l’inflation sur des points bas.

Conclusion

Une augmentation récente des anticipations d'inflation et de l'incertitude montre comment le point de vue « plus persistant » commence à être pris plus au sérieux par les consommateurs et les acteurs du marché.

Bien que nous soyons fermement dans le camp « persistant », nous sommes conscients que les forces de désinflation structurelles à plus long terme n'ont pas complètement disparu. L'innovation technologique, les changements démographiques et la mondialisation se poursuivront, mais leurs impacts et la manière dont ils affectent la tendance des prix devront être surveillés en cas de changement. En outre, les effets des tendances inflationnistes émergentes telles que la transition mondiale vers des émissions nettes zéro doivent également être évalués et anticipés.

La réaction des banques centrales jouera un rôle important dans la détermination de la trajectoire de l'inflation. Les principales instances monétaires sont confrontées à la perspective simultanée d'une hausse des prix et d'un ralentissement de la croissance ; s'ils donnent la priorité à l'inflation ou à la croissance, cela aura de profondes implications pour les actifs à risque. Nous nous attendons à ce que la Réserve fédérale cherche à maintenir la croissance sur la bonne voie et les rendements réels extrêmement bas, ce qui signifie que l'inflation devrait rester élevée pendant un certain temps.

Les implications de la poussée actuelle d'inflation sur les actifs demeurent incertaines, car la façon dont les banques centrales, les consommateurs et les entreprises y réagiront reste à déterminer. Néanmoins, il apparaît que dans les périodes d’inflation « faible » et « en hausse » comme c’est le cas depuis l’an dernier, les actions se sont distinguées en offrant un rendement supérieur à celui d’autres classes d’actifs.

Pour accéder à la version en ligne de l'article, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.

Informations sur les risques

Ce document à caractère promotionnel est exclusivement destiné aux professionnels de l'investissement et ne doit pas être diffusé à des investisseurs particuliers. La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et le client est susceptible de ne pas récupérer l’intégralité du montant initialement investi. Les investisseurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d'actualité et avoir déjà été mises à exécution. Les performances passées ne préjugent pas des performances futures. Les investissements à l'étranger peuvent être affectés par l'évolution des taux de change des devises. Les investissements sur les marchés émergents peuvent être plus volatils que ceux sur d’autres marchés plus développés. Le cours des obligations est influencé par l’évolution des taux d’intérêt, des notations de crédit des émetteurs et d’autres facteurs tels que l’inflation et les dynamiques de marché. En règle générale, le cours d’une obligation baisse en cas de hausse des taux d'intérêt. Le risque de défaut est fonction de la capacité de l’émetteur à payer les intérêts et à rembourser le prêt à l’échéance. En conséquence, le risque de défaut peut varier entre les États émetteurs et les entreprises émettrices. Un bien immobilier ou un terrain peut être difficile à vendre, raison pour laquelle les investisseurs peuvent ne pas être à même de liquider leur investissement au moment où ils le souhaitent. La valeur d’un bien immobilier repose généralement sur l’opinion d’un valorisateur plutôt que sur des faits.Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé.Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume-Uni ou aux Etats-Unis. Ce document est destiné uniquement aux investisseurs résidant en France.Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Nous vous recommandons de vous informer soigneusement avant toute décision d’investissement. Tout investissement doit se faire sur la base du prospectus/document d'information clé (DICI) pour l'investisseur et des rapports annuels ou périodiques actuellement en vigueur, disponibles sur simple demande auprès de FIL Gestion. La marque, les droits de reproduction et les autres droits liés à la propriété intellectuelle sont et demeurent exclusivement détenus par leurs propriétaires respectifs.Les investisseurs/investisseurs potentiels peuvent obtenir des informations en français sur leurs droits respectifs en matière de réclamation et de contentieux sur : https://www.fidelity.fr. FIL Investment Management (Luxembourg) S.A. se réserve le droit de mettre fin aux contrats conclus pour commercialiser le Compartiment et/ou ses Actions conformément à l’Article 93a de la Directive 2009/65/CE et à l’Article 32a de la Directive 2011/61/UE. Un avis préalable de cessation de commercialisation sera envoyé au Luxembourg.Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75016 Paris. GIM21UK1102. PM 3128