Dans notre dernier tour d'horizon des évolutions des marchés financiers et des économies, nous examinons ce qu'il faut retenir d'une semaine de divergence des prix des actifs.

Après plusieurs années au cours desquelles les marchés financiers ont été largement influencés par l’appétit ou l’aversion au risque des investisseurs (sentiment risk-on ou risk- off), la tendance actuelle à la divergence entre les classes d'actifs pourrait nécessiter un certain temps d'adaptation pour de nombreux investisseurs.

Cette semaine, l'or a été l'un des gagnants. Les prix « spot » ont augmenté de plus de 3 %, poursuivant la tendance des six derniers mois où l'or a augmenté de près de 23 %.1 L'or est souvent utilisé comme couverture contre l'escalade des risques géopolitiques ou la hausse de l'inflation, car les investisseurs craignent que les monnaies de référence ne soient dépréciées.

L'autre grand gagnant a été le dollar américain, qui s'est apprécié par rapport aux autres devises du G10. Les variables qui provoquent généralement l'appréciation du billet vert sont notamment son statut de monnaie de réserve mondiale ; une plus grande incertitude peut également entraîner des flux entrants, les investisseurs américains envoyant de l'argent chez eux et de nombreux investisseurs non américains cherchant à augmenter leur exposition au dollar. Actuellement, les différentiels de taux d'intérêt favorisent les États- Unis par rapport à de nombreux autres marchés, les épargnants mondiaux payant davantage, en termes relatifs, pour détenir des actifs américains.

À première vue, nous pourrions conclure que la semaine a été marquée par une baisse du risque, mais les détails révèlent une image plus nuancée. Si nous examinons le dollar à la loupe, nous constatons que son appréciation a été la plus notable par rapport aux monnaies des marchés développés, et non par rapport aux monnaies des marchés émergents à bêta plus élevé. Le yen japonais, quant à lui, a démenti son statut habituel de "valeur refuge" en se dépréciant et en dépassant les 153 yens pour 1 dollar. La dernière fois que le yen a atteint de tels niveaux, c'était en 1990.2 Cependant, la sous-performance de l'euro a été encore plus marquée, avec un affaiblissement de plus de 1,5 % par rapport au dollar américain.

Les indices actions de toutes les régions ont évolué dans une fourchette étroite (+/- 1 %), tandis que les spreads de crédit des entreprises sont restés stables ou se sont légèrement resserrés au cours de la semaine, les obligations high yield ayant été plus performantes. Ce sont les obligations d'État qui ont le plus divergé. Par exemple, les rendements du Trésor américain à cinq ans ont augmenté de 14 points de base (pb) par rapport aux rendements des bunds allemands, qui ont baissé de 3 pb.

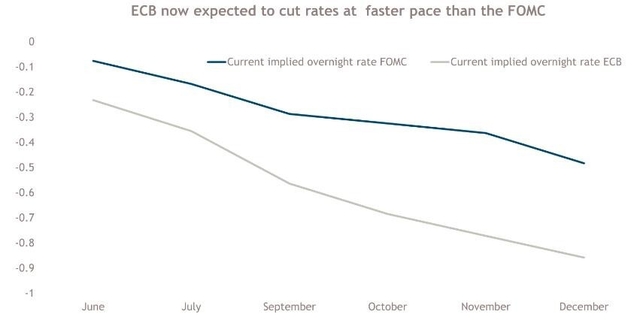

Prévisions divergentes concernant les taux d'intérêt aux États-Unis et en Europe

Ce qui est peut-être le plus important pour les investisseurs, c'est que le marché des swaps de taux d'intérêt au jour le jour ne prévoit plus qu'une réduction de 25 points de base en 2024 par la Réserve fédérale américaine lors de la réunion de septembre du Comité fédéral de l'open market (FOMC). La Banque centrale européenne (BCE) devrait procéder à sa première baisse depuis plus de huit ans lors de sa réunion de juin, et trois baisses de 25 points de base sont prévues pour cette année. [Voir le graphique de la semaine].

La réticence de la Fed à agir rapidement sur les taux est due aux données sur l'inflation. Aux États-Unis, les prix à la consommation ont augmenté de 0,4 % en mars, alors que les prévisions étaient de 0,3 %.3 L'inflation globale a ainsi augmenté à 3,5 % et l'inflation sous- jacente à 3,8 % au cours des 12 derniers mois.

Deux aspects de ces données seront particulièrement préoccupants pour le FOMC. En mars, l'inflation de base a dépassé les attentes des économistes pour le troisième mois consécutif, ce qui suggère une perte de vitesse de la tendance à la désinflation. En outre, la composante "super core" des prix à la consommation - les prix des services de base en excluant les loyers - a augmenté de 0,65 % en glissement mensuel, l'assurance automobile, les services personnels et les services médicaux augmentant respectivement de 2,6 %, 0,76 % et 0,56 %.

L'inflation européenne va dans la direction opposée. L'inflation de base est tombée à 2,9 % en mars, contre 3,1 % en février, son niveau le plus bas depuis deux ans.4 Lors de la réunion de la BCE du 11 avril, les investisseurs ont cherché à obtenir la confirmation que les restrictions politiques commenceraient à être levées en juin : "Si l'évaluation actualisée, par le Conseil des gouverneurs, des perspectives d'inflation, de la dynamique de l'inflation sous-jacente et de la vigueur de la transmission de la politique monétaire devait encore renforcer sa confiance dans la convergence durable de l'inflation vers l'objectif, il serait opportun de réduire le caractère restrictif actuel de la politique monétaire ».

Plus ardu pour plus longtemps ?

Si l'on rassemble les pièces du puzzle, l'économie américaine n'a pas encore atterri et pourrait rester plus longtemps à la croisée des chemins. Selon nous, cela devrait profiter aux actifs à risque, en particulier à ceux qui sont moins sensibles aux taux d'intérêt, notamment les obligations High Yield à courte duration des États-Unis et des pays émergents. À l'inverse, l'Europe est déjà sur la voie de l'atterrissage, ce qui devrait profiter aux actifs plus sensibles aux taux, tels que le crédit européen investment grade.

Dans le même temps, les investisseurs doivent rester attentifs à l'incertitude géopolitique persistante. Cela plaide en faveur d'une diversification accrue des portefeuilles et de la constitution d'une réserve de capital en cas de perturbation des prix.

Graphique 1: La BCE devrait réduire ses taux plus rapidement que la Fed

![]()

Pour visiter le site, cliquez ICI.